소득공제(인적공제 중 기초공제)=법인이 아닌 종합소득(이자, 배당, 사업, 근로, 연금, 기타소득)이 있는 국내 거주자 본인과 세법상 연령 및 소득 요건에 부합하는 거주자의 배우자·직계존비속·입양자·형제자매·국민기초생활수급권자·위탁아동을 기본공제대상자라고 합니다. 소득세법에서는 기본공제대상자 1명당 연 150만 원씩을 종합소득금액에서 공제합니다.

기본공제 대상자란=근로소득 연말정산을 할 때 또는 매년 5월 종합소득 과세표준을 신고할 때 국내 거주자인 장애인 본인은 연령 및 소득 요건에 관계없이 기본공제대상자로서 연 150만 원이 종합소득금액에서 빠집니다.

만약 법적인 배우자가 장애인이면서 소득 요건(해당 과세기간 소득금액 합계액이 100만 원 이하이거나 근로소득만 있는 경우 총급여액 500만 원 이하)을 충족할 때와 직계비속(자녀)이 장애인일 경우에도 연령 요건(만 20세 이하)에 관계 없이 소득 요건만 충족한다면 1명당 연 150만 원을 종합소득금액에서 차감합니다.

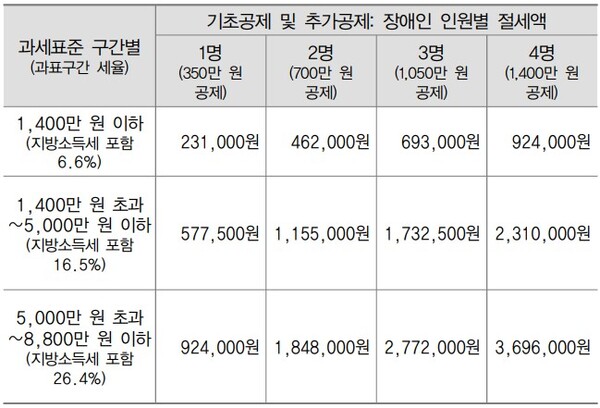

인적공제 중 장애인 추가공제=특히 본인을 비롯한 기본공제 대상자가 장애인일 경우에는 기본공제와 더불어 1명당 연 200만 원까지 추가공제를 받을 수 있습니다.

예를 들어 기본공제 대상자 중에서 장애인이 1명일 경우에는 기본공제와 추가공제를 합한 연 350만 원(150만 원+200만 원)이 종합소득금액에서 차감되며, 장애인이 2명인 경우에는 연 700만 원(150만 원×2명+200만원×2명)이 종합소득금액에서 공제됩니다.

소득세법상 장애인이란=장애인복지법 기준 등록장애인뿐만 아니라 ‘장애아동복지지원법’에 따라 발달재활서비스를 지원받고 있는 사람, ‘국가유공자 등 예우 및 지원에 관한 법률’에 따른 상이자 및 이와 유사한 사람으로 근로능력이 없는 사람, 항시 치료를 요하는 중증환자를 말합니다.(소득세법 시행령 제107조).

기본공제대상자가 장애인일 때 인원별 기초공제 및 추가공제 시 소득세 절세액. ©신관식

기본공제대상자가 장애인일 때 인원별 기초공제 및 추가공제 시 소득세 절세액. ©신관식<참고문헌> 신관식, 장애인 금융 세금 가이드(삼일인포마인), 152면~154면

-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-